开yun体育网资产不休收入下滑中信银行被拜访的两位副总-Kaiyun网页版·「中国」开云官方网站 登录入口

发布日期:2025-09-27 18:17 点击次数:189

出品 | 枪弹财经开yun体育网

作家 | 李薇

裁剪 | 胡芳洁

好意思编 | 倩倩

审核 | 颂文

7月10日,贵州省纪委监委网站发布公告称,银行资产不休部副总司理袁东宁涉嫌严重非法违警,现在正在接受该行纪委次序审查和六盘水市监委监察拜访。

(图 / 中信银行资产不休部副总司理东宁被拜访的公告(起首:贵州省纪委监委网站))

近一年以来,中信银行已出现两位被拜访的总行一级部门副总。除了此次被拜访的袁东宁,2024年9月,该行资产不休业务中心原副总裁罗金辉因涉嫌严重职务违警被查。

值得提防的是,两个被拜访的业务部门矜重东谈主均波及零卖金融。该行在2021年首提“零卖第一计谋”,这个流程中究竟发生了哪些问题?

在事迹证实上,戒指2024年末,该行零卖银行营收占比为40.1%,未达成既定的占比50%以上地方。同期,零卖银行税前利润降至92.3亿元,同比下滑高达42.08%。

算作零卖业务紧迫组成部分的资产不休界限,该行2023年至2024年的手续费及佣金净收入,辩认同比下滑12.7%、3.96%。

各样迹象背后,是否反应出该行零卖转型失利问题?尤其是资产不休条线,在数字化转型鞭策之下,为何收入却出现下滑?本年以来,中信银行的监管罚单累计达500万元,警示其存在哪些筹画瑕玷?

1、资产不休部副总被查,一年内两高管落马

近期中信银行资产不休部高管袁东宁被查,激发金融圈热议。

从个东谈主资格来看,袁东宁深耕于中信银行零卖金融业务条线。自2016年进入该行,在零卖银行部、资产不休部领有丰富的不休训戒。自2023年起,袁东宁一直在资产不休部任职,由总司理助理升任副总司理。

(图 / 中信银行资产不休部高管袁东宁2023年演讲不雅点(起首:“中信银行苏州分行”微信公众号))

一年内,除了袁东宁被拜访,该行还有一位部门副总落马。

2024年9月末,中央纪委国度监委网站发布音问称,中信银行资产不休业务中心原副总裁(一级部总司理级)罗金辉涉嫌严重职务违警,已接受中央纪委国度监委驻中信集团纪检监察组和贵州省六盘水市监委监察拜访。

2025年5月,贵州省六盘水市中级东谈主民法院一审公开开庭审理了罗金辉纳贿一案。

判决指出:“罗金辉为推敲单元和个东谈主在融资、得回股票大批往还业务以及债券回售等事项上提供匡助,造孽剿袭财物系数折合东谈主民币4437万余元”。罗金辉当庭认罪悔罪。

(图 / 中信银行资产不休业务中心原副总裁罗金辉被拜访的公告(起首:中纪委官网))

一年时间内,两位高管涉嫌违警违规被拜访,暴线路该行在内控不休方面存在理解间隙。内控不休出现问题,很难幸免会对业务端产生影响。

2、“零卖第一计谋”失利,资产不休收入下滑

中信银行被拜访的两位副总,来自资产不休和资产不休业务线,从组织架构图来看,均属于总行一级部门。两个部门存在一定的业务交叉,共同点在于闲散客户资产成就需求。其中,资产不休部是零卖金融版本的发力要点。

(图 / 中信银行2024年总行一级部门组成(起首:中信银行2024年报))

追忆该行近五年的筹画事迹,可理解看出增速乏力的迹象。其中,买卖收入在2023年同比下滑2.6%,降至近五年最低,2024年同比增速回升至3.76%。归母净利润增速从2021年的13.6%,直线降至2024年的2.33%,降幅较为理解。

早在2014年下半年,中信银行就已运行零卖计谋二次转型,于今已曩昔11年。时间,时任该行行长方合英在2021年度事迹发布会上,初度提倡“零卖第一计谋”,对外展示其新零卖全景图,其中资产不休是零卖转型的主战场。

(图 / 中信银行2022年提倡“新零卖”计谋全景图(起首:中信银行))

同期,该行设定了转型地方,即2023年零卖营收占比特出50%。但是,通过零卖银行的买卖收入与税前利润两技俩的,可看出其并未达成既定地方。

一是在零卖银行买卖收入上,此前全体康健增长,但是近两年出现下滑,从2023年的864.24亿元降至2024年的856.79亿元。固然莫得达成既定地方,但营收占比从2014年的20.2%普及到2024年40.1%,零卖转型取得一定收效。

二是在零卖银行税前利润上,界限与增速均波动较大。2022年至2024年,零卖银行税前利润辩认为173.8亿元、159.35亿元、92.3亿元,同期零卖银行税前利润占比辩认为23.7%、21.3%、11.4%,均是纠合三年抓续下滑。

尤其是2024年,零卖银行税前利润处于近九年最低,同比下滑高达42.08%。

在利润占比上,2017年至2021年纠合五年保抓30%以上,但尔后三年却大幅下滑,突显零卖转型“潜力不及”。

「枪弹财经」提防到,不仅零卖银行业务未达成既定地方,中信银行资产不休收入也呈现抓续下滑的趋势。里面贪污问题是否与频年来事迹下滑推敲?对今后业务发展带来什么影响?

从近五年数据看,该行手续费及佣金净收入纠合两年着落。2023年至2024年,辩认同比下滑12.7%、3.96%。其中,2024年下滑幅度最大的是代理业务手续费,同比着落14.93%,年报解说原因为代销基金、保障、相信收入着落。

代理业务手续费的消弱态势理解。从2020年的75.27亿元,回落至2024年的49.81亿元,五年缩水33.82%。

(图 / 中信银行2024年报)

中信银行构建的“新零卖”叮属,明确以资产不休算作主体,深远“资产不休-资产不休-空洞融资”价值链。其中,资产不休业务是零卖转型的紧迫一环。

2020年7月,该行开拓了全资子公司——信银答理,贯串其原有的资产不休业务。尔后,资产不休业务中心平直对接信银答理。

2024年,信银答理的资产界限出现初度着落,期末总资产、净资产辩认为120.62亿元、113.09亿元,同比辩认着落1.91%、3.55%。

值得提防的是,该行资产不休部总司理王洪栋2024年10月接任信银答理董事长,其领有20年资产不休训戒,自2022年起加盟中信银行。从时间线来看,与被拜访的袁东宁同属于资产不休部。

总而言之,中信银行的零卖转型之路并不获胜,历经11年尚未达成“站稳零卖第一梯队”计谋愿景。一方面是资产不休业务收入回落,另一方面是资产不休业务初度出现资产界限下滑,今后或受到反腐影响,激发业务增速抓续放缓。

3、数字化进入超百亿,难掩500万元罚单困局

中信银行搭建的资产不休职业体系,离不开数字化本事的相沿。本次被拜访的资产不休部副总司理袁东宁,曾算作该行数字金融掌舵东谈主。

据电子银行网败露,他牵头的“聪惠网点工程”,波及引入数字东谈主大堂司理、搭建全人命周期网点数字不休平台。本次拜访事件,或激发监管部门对该行干整个字金融技俩开展更严苛的审查。

近两年,该行推出了资产居品销售平台、零卖客户筹画M+平台,通过手机银行App提供智能化职业体验。这些功能的开发,离不开其对数字化资源的进入。

频年来,该行科技资金年进入超百万,占营收比重特出5%。曩昔五年,该行科技进入资金从2020年的69.26亿元,跃升至2024年的109.45亿元。尽管2024年科技进入同比下滑9.94%,但占营收比重依旧特出5%。

横向对比来看,中信银行科技资金进入界限处于同行最初水平。2024年,部分股份行败露的科技资金进入辩认为,招行133.5亿元、兴业银行83.77亿元、浦发银行71.69亿元。

「枪弹财经」究诘发现,中信银行监管罚单未具体波及数字化转型技俩。究其根源,数字化技俩等闲资金进入雄伟、周期长,在客户数据网络、大模子算法等方面的不休间隙不易察觉。

近三年,该行收到的监管罚单金额相对较高。尽管与数字化技俩的关联度不高,但折射其内控合规的风险。

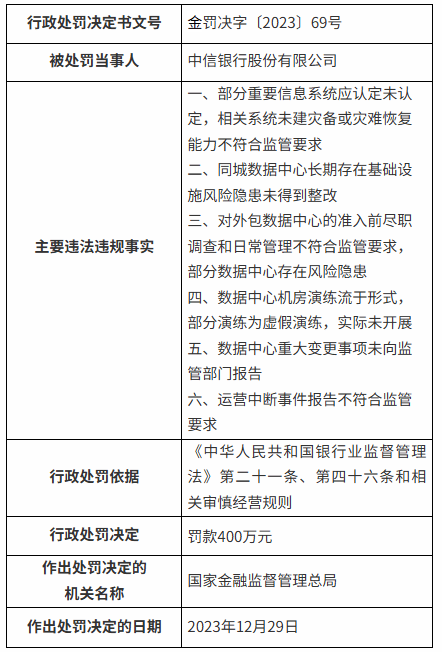

此前,该行2023年末被罚没超2.24亿元,曾激刊行业巨震。罚单炫耀,中信银行违警违规事实高达56项。该行提倡处罚所涉问题均发生在2019年及以昨年度,已沿路完成整改,并对干系职守东谈主严肃处理。

(图 / 中信银行2023年罚单超2.24亿(起首:金融监管总局官网)评释:由于处罚技俩过多,上图仅展示前20项处罚事由)

2024年头,该行曾被罚金400万元,处罚原因包括部分紧迫信息系统应认定未认定、干系系统未建灾备或晦气规复才气不适合监管条目等,与数字化转型存在一定关联。

2025年以来,该行多家分行被罚,波及江苏、湖北、湖南、宁波、云南等地分行,处罚总和达500万元,包括贷款端和进款端。

在进款端,该行宁波分行3月因进款业务不休不审慎被罚50万元。在贷款端,该行武汉分行4月被处罚170万元,源于“技俩贷款不休不到位、固定资产贷款披发不审慎、保理业务基础往还不果真”等违规举止。

(图 / 中信银行2024-2025年部分监管罚单(起首:金融监管总局官网))

等闲罚单反应出该行合规不休机制的缺失,尽管未触及数字化转型,将来或传导至资产不休界限。数字化转型并造孽外之地,发展零卖金融需守住合规底线。

4、小结

得零卖者得寰球,中信银行自2014年推行零卖计谋二次转型以来,向外界展现其数字化变革旅途。但是,该行资产不休部高管袁东宁被查,表示“零卖第一计谋”阶段性地方未完成的莫名格式和运营合规风险。

现在,该行零卖转型面对一系列挑战,比如资产不休收入下滑,零卖银行买卖收入占比不及50%,零卖银行税前利润处于近九年最低等。

在金融反腐配景下,该行应从两方面重塑零卖生态圈:一方面,构建多元化的资产不休居品体系,裁减对信用卡和破钞贷的过度依赖,将盈利起首从贷款利息转向中间业务收入。另一方面,高度防卫内控合规和反腐措置,尽管监管罚单未平直关联零卖数字化技俩,但需警惕其中藏匿的风险对其运营产生不利影响。

*文中题图来自:界面新闻图库。

Powered by Kaiyun网页版·「中国」开云官方网站 登录入口 @2013-2022 RSS地图 HTML地图